मंडळी, तुमच्या घरात LIC ची ‘जीवन सरल’ पॉलीसी कोणी घेतली आहे का आणि या वर्षी ती मॅच्यूअर होत आहे का ?... तर तुमच्यासाठी एक धक्कादायक बातमी अशी आहे, की येणारी रक्कम ही अपेक्षेपेक्षा खूपच कमी किंवा अगदी भरलेल्या पैशापेक्षाही कमीही असू शकेल. तुमच्या एजंटने ही पॉलीसी विकताना जे स्वप्न तुम्हाला दाखवले होते ते किती खोटे होते याचा प्रत्यय तुम्हाला येणार आहे. पण घाबरू नका कारण तुमच्यासारखेच जवळजवळ ५ कोटी विमाधारक असेच फसले गेले आहेत. त्या सर्वांच्या वतीने मनीलाइफ फाउंडेशनने (NGO) गेल्या आठवड्यात भारतीय आयुर्विमा महामंडळा विरुध्द सुप्रीम कोर्टात एक जनहित याचिका दाखल करून महामंडळावर पाच कोटी पॉलीसीधारकांना फसवल्याचा आरोप करत खटला दाखल केला आहे.

भारतीय विमा नियामक मंडळ (IRDA) यांच्याकडे वारंवार विनंतीअर्ज आणि लक्षवेधी पत्रव्यवहार करूनही दाद मिळत नसल्याने मनीलाइफने सुप्रीम कोर्टात दाद मागीतली आहे. या प्रकरणाचे गांभिर्य लक्षात घेउन न्यायमूर्ती रंजन गोगोई यांनी येत्या १५ तारखेला विस्तृत बाजू मांडण्यासाठी तारीख दिली आहे.

आज शनिवार स्पेशल मध्ये जीवन सरल हा घोटाळा होता का ? या फसवणुकीसाठी नक्की कोण जबाबदार आहे याचा आपण शोध घेऊया. सुरुवात करूया जीवन सरल पॉलिसीपासून.

जीवन सरल प्लॅन नक्की काय होता ?

जीवन सरल हा एंडोवमेंट प्लॅन या प्रकारात मोडणारा प्लॅन होता. अशा प्लॅनमध्ये विमाधारकाने पूर्व निर्धारीत ठरावीक वर्षे हप्ता भरायचा असतो आणि मुदत संपल्यानंतर विम्याची रक्कम ( सम अशुअर्ड) आणि जमा झालेला नफा (म्हणजे बोनस ) विमाधारकाला मिळतो. मुदती दरम्यान जर विमाधारकाचा मृत्यू झाला तर विम्याची रक्क्म (सम अशुअर्ड) आणि जमा बोनस नॉमीनीला मिळण्याची तरतूद असते. आयुष्यातल्या एका विशिष्ठ टप्प्यावर अमुक एक रक्कम मिळावी म्हणून अशा प्रकारचा विमा सर्वसाधारणपणे सर्वजण घेतात. थोडक्यात एंडोवमेंट प्लॅन हा एक बेसीक इन्शुरन्स प्लॅन समजला जातो. या प्लॅनचा प्रीमियम म्हणजे विम्याचा हप्ता वयाप्रमाणे वाढत असतो. संख्याशास्त्राप्रमाणे वाढते वय म्हणजे मृत्यूची वाढती शक्यता या तत्वावर हप्ता वाढतो.

मग जीवन सरल हा वेगळा कसा ते आता समजून घेऊ या !!

जीवन सरल मध्ये एकाच वेळी दोन वेगवेगळ्या प्रकारच्या विम्याच्या रकमा दिलेल्या होत्या.

१) मुदती दरम्यान मृत्यू झाला तर मिळणारी विम्याची रक्कम म्हणजे 'डेथ सम अशुअर्ड '(death sum assured) *DSA

आणि

२) मुदत संपल्यावर बोनससहीत मिळणारी रक्कम म्हणजे 'मॅच्युरीटी सम अशुअर्ड''(Maturity Sum Assured) . *MSA

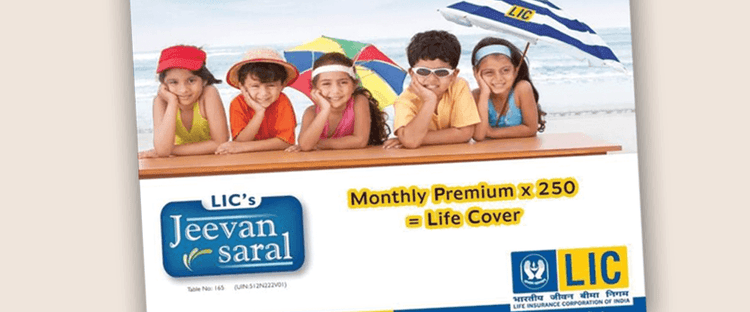

डेथ सम अशुअर्ड ही मासिक हप्त्याच्या २५० पट होती. म्हणजे मासिक हप्ता १००० रुपये भरला तर २५०००० ! म्हणजे वय काहीही असले तरी डेथ सम अशुअर्ड २५०००० असणार होती. पन्नाशीच्या पुढच्या विमाधारकांना हे कलम फारच फायद्याचे वाटत होते.

आता वळू या 'मॅच्युरीटी सम अशुअर्ड' कडे म्हणजे विमा मॅच्यूअर झाल्यावर मिळणार्या रकमेकडे ! भारतीय आयुर्विमा महामंडळाने 'डेथ सम अशुअर्ड ' (DSA) सर्वांना सारखीच ठेवली होती पण 'मॅच्युरीटी सम अशुअर्ड'(MSA)चा हिशोब मात्र वयानुसार ठरवला होता. याचा अर्थ असा की ज्या विमाधारकाचे वय जास्त असेल त्याच्या हातात पडणारी रक्कम कमी असेल.

याखेरीज एक वेगळी सुविधा जीवन सरल मध्ये अशी होती की दहा वर्षे हप्ता भरल्यावर नंतरच्या वर्षात पॉलीसी अंशतः बंद करता येईल. इथे अंशतः बंद करणे याचा अर्थ पॉलीसी सरेंडर म्हणजे रद्द करणे असा नसून मूळातच ही अंशात्मक पॉलीसी तितक्या वर्षांची घेतली होती असे समजून मॅच्युरीटी सम अशुअर्ड'( MSA) मिळेल.

थोडक्यात सांगायचे झाले तर विमाधारकाच्या मृत्यूनंतर मिळणारी रक्कम आणि विमाधारकाच्या हयातीत असताना मॅच्यूअर झालेल्या विम्याची रक्कम या दोन वेगवेगळ्या राशी होत्या. मॅच्यूअर होण्यापूर्वी विम्याची मुदत कमी करून कमी मुदतीच्या विम्याची मॅच्यूअरीटीची रक्कम मिळण्याची अतिरिक्त सुविधा पण या पॉलीसीत होती.

प्रश्न असा आहे की विमाधारक फसले कुठे ?

या प्रकरणात विमाधारक अनेकांकडून प्रत्यक्ष आणि अप्रत्यक्ष रित्या फसले गेले. यातला पहीला आरोपी असेल तो अर्थातच विमा एजंट !!

जीवन सरलच्या माध्यमातून विमाधारकांना फसवले ते अभिकर्ता म्हणजे एजंटने ! बहूतांश अभिकर्त्यांनी 'डेथ सम अशुअर्ड '( DSA ) म्हणजेच 'मॅच्युरीटी सम अशुअर्ड'( MSA ) असा प्रचार केला. वस्तुस्थिती अशी होती की दोन रकमांमध्ये खूप मोठी तफावत होती. या पॉलीसीच्या प्रचारासाठी जी पत्रके अभिकर्त्यांनी तयार केली होती ती अशीच फसवी होती. एका पोस्टकार्डाच्या आकाराच्या कागदावर मोजकी चुकीची माहिती छापून विम्याचा हप्ता गोळा करण्यात आला. या खेरीज मुदतीपूर्वी अंशतः रक्कम घेतली तर मॅच्युरीटी सम अशुअर्ड'( MSA ) त्या प्रमाणातच कमी असेल हे पण विमाधारकाला सांगण्यातच आले नाही. पन्नाशीच्या पुढच्या व्यक्तींना मिळणारी रक्कम आणि पंचविशीतल्या व्यक्तीला मिळणारी मॅच्युरीटी सम अशुअर्ड' (MSA ) यात जमीनअस्मानाची तफावत होती. हे कधीच जनतेच्या निदर्शनात न आणता हा प्लॅन विकला गेला. थोडक्यात 'राँग सेलींग' किंवा ‘मिस सेलिंग’चा वापर करून लोकांचे पैसे लुटले गेले.

मंडळी, भारतीय आयुर्विमा मंडळाचा कोणताही प्लॅन हा त्यामधून होणाऱ्या नफ्यापेक्षा केवळ विश्वासाच्या जोरावर विकला जातो. नवा प्लॅन आला की त्याची विक्री करण्यासाठी लाखो एजंटांची फौज कामाला लागते. ग्राहक केवळ विश्वासावर विमा घेत असतो. जीवन सरलच्या बाबतीत असे म्हणावे लागेल की हे सर्व ५ कोटी लोक विमाधारक विश्वासघाताचे बळी आहेत.

हा प्लॅन आला तेव्हा LICने त्यांचे चीफ ऍक्चुअरी ‘जी एन अग्रवाल’ यांना अनेक सेमिनार्स मध्ये स्टेजवर आणून या प्लॅनमध्ये नक्कीच १० टक्क्यापेक्षा जास्त परतावा मिळेल असे वदवून घेतले. याखेरीज अनेक व्यावसायिक व्यक्तींना पुढे आणून या प्लॅनसारखा प्लॅन भविष्यात होणे शक्य नाही असा गाजावाजा केला. पण प्रत्यक्षात या प्लॅनची पहिली पॉलिसी मॅच्युअर झाली तेव्हा LIC चे पितळ उघड पडले. यानंतर अनेक विमाधारकांनी माहितीच्या अधिकाराखाली (RTI) जीवन सरलबद्दल प्रश्न विचारायला सुरुवात केली. LICने या सर्व प्रश्नांना बगल देत खरी माहिती कधीच पुढे येऊ दिली नाही.

खासदार किरीट सोमय्या यांनी IRDA कडे तक्रार मांडत सुटेबीलिटीच्या मुद्द्यावर विचारणा केली होती. हा मुद्दा IRDAच्या २०१५ सालच्या ड्राफ्ट मध्ये होता, पण २०१७ च्या ड्राफ्टमध्ये तो सोयीस्कररीत्या वगळला गेला होता. यानंतर अनेक कन्झ्युमर फोरममधून जीवन सरल विरुद्ध आवाज उठवण्यात आला. काही ठिकाणी LIC वरच्या कोर्टात गेल्यामुळे काहीच निर्णायक घडू शकले नाही. LIC ला काही कोर्टात दंड पण सुनावण्यात आला. असं सर्व होत असताना हळूहळू अनेक विमाधारक एकत्र आले आणि त्याचा परिपाक म्हणजे सुप्रीम कोर्टात उभा राहिलेला खटला.

(भारतीय विमा नियामक मंडळ IRDA)

दुसरा आरोपी

या घोटाळ्यात दुसरा मोठा हात होता विकास अधिकारी आणि शाखा प्रमुखांचा !! एखाद्या अभिकर्त्याला योग्य म्हणजे एथीकल सेलींग शिकवणे आणि अभिकर्ता राँग सेलींग करत नाही ह्याची शहानिशा करणे ही जबाबदारी ज्यांची होती त्यांनी ती पार पाडली नाही. किंबहुना दिशाभूल करणारे प्रचारपत्रक बनवण्यात या अधिकार्यांचाच हात होता हे कोणताही अभिकर्ता सांगू शकेल. आजही तुम्ही इंटरनेटवर शोधाशोध केली तर ही पत्रके तुम्हाला सहज वाचायला मिळतील.

तिसरा आरोपी

गेली अनेक वर्षे विमा प्रचारांच्या अनधिकृत चॅनेलचा बाजारात सुळसुळाट झाला आहे. या अनधिकृत माध्यमांवर योग्य वेळी अंकुश ठवणे हे महामंडळाचे काम होते. ते जीवन सरलच्या काळात केले गेले नाही. थोडक्यात जीवन सरलचा वापर त्यावेळी उदयास येत असलेल्या म्युच्युअल फंडांकडे जाणार्या पैशांना रोखण्यासाठी करण्यात आला हे स्पष्ट आहे.

पण हे सगळे नेमक्या चार मुद्द्यात मनीलाईफने सुप्रीम कोर्टासमोर मांडण्याचे ठरवले आहेत. हे चार मुद्दे पुढीलप्रमाणे आहेत.

१ - विमाधारकाने भरण्याच्या प्रपोजल फॉर्म मध्ये दोन वेगवेगळ्या रकमा लिहिण्याची व्यवस्था नव्हती. त्यामुळे या प्लॅनमध्ये दोन वेगवेगळ्या रकमा मिळू शकतात हे पॉलीसीधारकाला कळूच देण्यात आले नाही.

२ - ग्राहकाला देण्यात आलेल्या पॉलीसी बाँडवर म्हणजे कायदेशीर काँट्रॅक्टवर मॅच्युरीटी सम अशुअर्ड'( MSA ) चा कुठेही उल्लेख नव्हता.

३ -महामंडळाच्या अधिकार्यांनी पुरेशी आणि योग्य माहीती अभिकर्त्यांना देऊन त्यांचे प्रशिक्षण केले नाही.

४- विमा घेणार्यांना या प्लॅनमध्ये असलेल्या फायदा तोट्यांची माहिती पुरेशी देण्यात आली नाही.

हे सगळे होत असताना भारतीय आयुर्विमा महामंडळ गाढ झोपेत होते त्यांना खडबडून जाग आली ती एका भलत्याच प्रकरणात. कोठारी नावाच्या एका विमाधारकाच्या पॉलिसी बॉंडवर DSA च्या जागी MSA आणि MSA च्या जागी DSA छापले गेले. या खटल्यात DSA २५,००,००० होते तर MSA ३,९२,००० होते. कन्झुमर कोर्टाने ही चूक सुधारायला ११ वर्ष उपलब्ध असतानाही सुधारली गेली नाही म्हणून LIC ला २५,००,००० देण्याचे फर्मान केले. यानंतर LIC ने सर्व पॉलिसीज मागवून अशी चूक झाली नाही ना हे तपासले. मंडळी, ही केस मुद्द्यापेक्षा वेगळीच आहे पण सार्वजनिक उपक्रम ग्राहकांना कसे वागवतात याचे हे उदाहरण आहे.

तर मंडळी, आरोपींची यादी संपली असे तुम्हाला वाटत असेल तर शेवटच्या आरोपीला आता तुमच्या समोर उभे करतो ! कोण तो आरोपी म्हणून काय विचारता ? शेवटचा आरोपी तुम्ही स्वतःच आहात. बाजारात भाजी घेताना चार ठिकाणी चौकशी करणारे- मोबाईल घेताना प्रत्येक फिचर तपासून घेणारे - ऑनलाईन खरेदी करताना जास्तीतजास्त डिस्काउंट मागणारे तुम्ही, जेव्हा पंधरा ते वीस वर्षं हजारो रुपये भरण्याचा करार करता तेव्हा पुरेसे प्रश्न का विचारात नाही ? शंका का उपस्थित करत नाही ? मंडळी या बदलत्या दिवसात फक्त साक्षर नव्हे तर अर्थसाक्षर होण्याची गरज आहे.

पुढे काय होईल ?

भारतीय आयुर्विमा महामंडळ आणि विमा नियामक मंडळ या दोन्ही संस्थांना सुप्रीम कोर्टासमोर अनेक प्रश्नांची उत्तरं मान खाली घालून द्यावी लागणार आहेत. ग्राहकाला संपूर्ण रक्कम ८ टक्के व्याजासकट मिळेल किंवा नाही हे सुप्रीम कोर्ट ठरवेलच पण सुप्रीम कोर्टात उभे राहिल्यावर भारतीय आयुर्विमा महामंडळाचे विश्वासार्हतेचे कायमचे नुकसान झालेले असेल.

बोभाटाच्या वाचकांनो मनीलाईफ फाउंडेशनचे सदस्यत्व पूर्णपणे मोफत आहे. हे सदस्यत्व ऑनलाईन मिळवता येते. अर्थविषयक सर्व तक्रारींवर मनीलाईफ मोफत सल्ला देते. साक्षर ते अर्थसाक्षर होण्यासाठी आजच सदस्यत्वासाठी अर्ज करा.