किती वर्षांत पैसे दुप्पट, तिप्पट आणि चौपट होतात? हा आहे फॉर्म्युला!

धन हवे उद्यासाठी । पुण्य भावी जन्मासाठी ||

याचसाठी हे सांगणं । थोडे पुण्य थोडे धन ||

नित्य करा साठवण । धन हवे उद्यासाठी ||

बर्याच वर्षांपूर्वी बँक ऑफ महाराष्ट्रने प्रायोजित केलेल्या एका कार्यक्रमाचे हे शीर्षकगीत होते. हे शीर्षकगीत नंतर विस्मृतीत गेले. पण त्यात मांडलेल्या विचारांचे महत्व आजही कमी झालेले नाही. प्रत्येकाच्या आयुष्यात अर्थाजनाची वर्षे मर्यादित असतात. अर्थार्जनातून खर्च वजा जाता शिल्लक राहिलीच, तर ती कशी जपायची आणि भविष्यात त्या शिलकीचा किती उपयोग होईल याचा अंदाज करणे कठीणच असते. अनेक वेगवेगळे विचार यासाठी मांडले जातात. त्यापैकी काही सहज वापरता येतील अशी सूत्रं आज बोभाटाच्या लेखात आपण वाचणार आहोत.

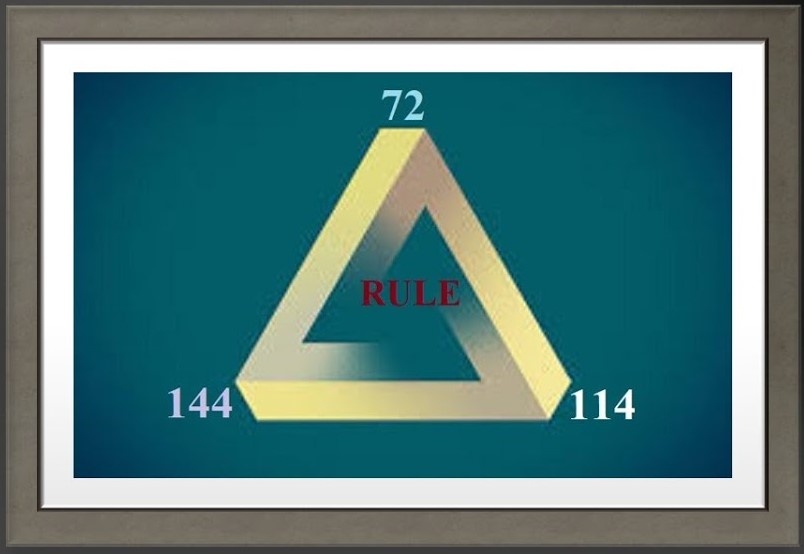

जमा झालेले पैसे किती वर्षांत दुप्पट होतील हा पहिला प्रश्न गुंतवणूकदाराच्या मनात असतो. ऐंशीच्या दशकात नॅशनल सेव्हिंग सर्टिफिकेटने सगळ्यांच्या डोक्यात '६ वर्षांत दुप्पट' ही संकल्पना पक्की केली. त्यावेळी १२% व्याज असल्याने गुंतवलेली रक्क्म सहा वर्षात दुप्पट व्हायची. आता ती परिस्थिती नाही. व्याजाचे दर रिझर्व्ह् बँक सतत बदलत असते. अशा वेळी किती वर्षांत दुप्पट या प्रश्नाचे उत्तर शोधण्यासाठी " ७२"चा फॉर्म्युला वापरला जातो.

काय आहे हा फॉर्म्युला? आपल्याला मुदत ठेवींवर मिळत असलेल्या व्याजाच्या वार्षीक टक्केवारीच्या आकड्याने ७२ ला भागून जे उत्तर येईल ते शोधा. या उत्तराइतकी वर्षे पैसे दुप्पट होण्यासाठी लागतील. उदाहरणार्थ, जर तुमच्या ठेवीवर ८% व्याज मिळत असेल तर ७२/८ = ९ म्हणजे ९ वर्षांत पैसे दुप्पट होतील.

आता प्रश्न असा आहे की आपण नेहेमी दुपटीचा विचार करतो. त्याऐवजी माझे पैसे किती वर्षांत तिप्पट होतील असा प्रश्न असेल तर ११४ ला वार्षिक व्याजाच्या टक्केवारीने भागा. तुमच्या प्रश्नाचे उत्तर मिळेल. उदाहरणार्थ, बँकेच्या ठेवीवर ६% व्याज मिळत असेल तर त्याच दराने मूळ रक्कम तिप्पट होण्यासाठी (११४/६) म्हणजे १९ वर्षे लागतील.

गुंतवलेली रक्कम दुप्पट आणि तिप्पट होण्याचा फॉर्म्युला वाचला. आता चौपटीसाठी काय करायचे? चौपट किती होईल हे शोधण्यासाठी १४४ या संख्येला व्याजाच्या दराने भागा आणि उत्तर शोधा. पुन्हा एकदा ६% व्याजाचे उदाहरण घ्या. (१४४/६) म्हणजेच २४ वर्षांनी पैसे चारपट होतील.

आतापर्यंतचे सगळे भागाकार आपण पक्क्या व्याजाच्या दराने केले. पण काही वेळा शेअर बाजारात किंवा म्युच्युअल फंडात पैसे लवकरात लवकर दुप्पट-तिप्पट होताना दिसतात, किंवा तशा कहाण्या सांगणारे लोकं भेटत असतात. अशावेळी शेअरबाजारात गुंतवणूक करावी का? आणि करायची झाल्यास शिलकीत असलेल्या रकमेचा किती हिस्सा गुंतवावा? यासाठी एक मार्गदर्शक तत्व वापरले जाते. लक्षात घ्या, हे मार्गदर्शक तत्व आहे आहे, सूत्र नाही. या तत्वाप्रमाणे (१००- सध्याचे वय) इतक्याच प्रमाणात शेअर बाजार किंवा त्यासारख्या इतर बाजारात गुंतवणूक करावी. समजा तुमचे वय ४० आहे, तर (१००-४०) म्हणजे एकूण शिलकीच्या ६० % रक्कम गुंतवायला हरकत नाही.

शेवटी एक महत्वाचा मुद्दा तपासून बघू या. रेट ऑफ इन्फ्लेशन म्हणजे महागाईच्या दराबद्दल विचार न करता पैसे गुंतवले तर बर्याच वेळा निराशाच पदरी येते. अर्थशास्त्राच्या कठीण संकल्पना न मांडता साध्या सोप्या भाषेत हा विचार करू या. इन्फ्लेशन म्हणजे व्याजाच्या दराला लागलेली वाळवी असते असेच समजा. महागाईचा दर ग्राहकाची क्रयशक्ती ठरवत असतो.

समजा, तुम्ही १ लाख रुपये बँकेच्या ठेवीत ६% दराने ठेवले आहेत. वर्ष पूर्ण झाल्यावर तुमच्या हातात १,०६,००० इतकी रक्कम जमा होईल. पण याच दरम्यान महागाईचा दर समजा ५% असला तर खर्या अर्थाने तुमच्या १,०६,००० ची खरी किंमत १,०१,००० इतकीच असेल. अर्थशास्त्राच्या भाषेत या संकल्पनेला 'रिअल रेट ऑफ रिटर्न' असे म्हटले जाते. ही संकल्पना समजायला सोपी असली तरी प्रत्यक्षात थोडी कठीण आहे. कारण व्याजाचा दर ठरलेला असतो, तर महागाईचा दर सतत बदलत असतो. त्यामुळे ज्या दिवशी हातात पैसे येतील त्या दिवशीचा महागाईचा दर पैशाची किंमत ठरवत असतो.

तर वाचकहो, पैसे मिळवणं जितकं कठीण, त्याहूनही पैसे जपणं कठीण हे लक्षात आलं असेलच!