गोरखपूरच्या एका जोडप्याच्या बँकेच्या लॉकरमधील ३५ लाखाचे दागिने गहाळ झाल्याची आणि काहीच दिवसांत ते दागिने बँकेकडूनच परत मिळाल्याची बातमी नुकतीच तुम्ही वाचली असेल. आता हे कसे काय घडले हे थोडक्यात जाणून घेऊया. या जोडप्याने पंजाब नॅशनल बँकेत लॉकर भाड्याने घेऊन त्यात दागिने जमा केले होते. यानंतर मध्यंतरात ६ वर्षांचा कालावधी लोटला. त्यानंतर त्यांनी बँकेत जाऊन लॉकर उघडल्यावर त्यात असलेले ३५ लाखाचे दागिने जागेवर दिसेनात. म्हणून त्यांनी पोलीसात तक्रार नोंदवली. सुरुवातीला बँकेचे अधिकारी पण चक्रावून गेले. पण त्यानंतर थोडा तपास केल्यावर सगळाच उलगडा झाला.

बॅ़केत लॉकर घेऊन त्यात दागिने जमा केल्यावर बरीच वर्षे हे जोडपं तिकडे फिरकलंच नाही. त्या लॉकरचं भाडं पण भरलं नाही. बँकेने पाठवलेल्या नोटीसीला उत्तर पण दिले नाही. भाडे वसूल करण्याइतपत त्यांच्या खात्यात शिल्लक पण ठेवलेली नव्हती. शेवटी बँकेचा नाईलाज झाल्यावर त्यांनी तो लॉकर उघडून आतील चीजवस्तू म्हणजे सगळे ३५ लाखांचे दागिने ताब्यात घेऊन, ते सीलबंद करून बँकेच्या मुख्य कोषागारात जमा केले होते. हे सगळे नियमाप्रमाणे झाले. पण या दांपत्याला त्याचा पत्ताच नसल्याने सगळा गोंधळ झाला. आता त्यांना दागिने परत मिळाले आहेत. सगळं प्रकरण संपलं आहे. पण या निमित्ताने बोभाटाच्या वाचकांना या बँकेच्या सेफ लॉकर संबंधित अधिक माहिती द्यावी हा आजच्या लेखाचा उद्देश आहे.

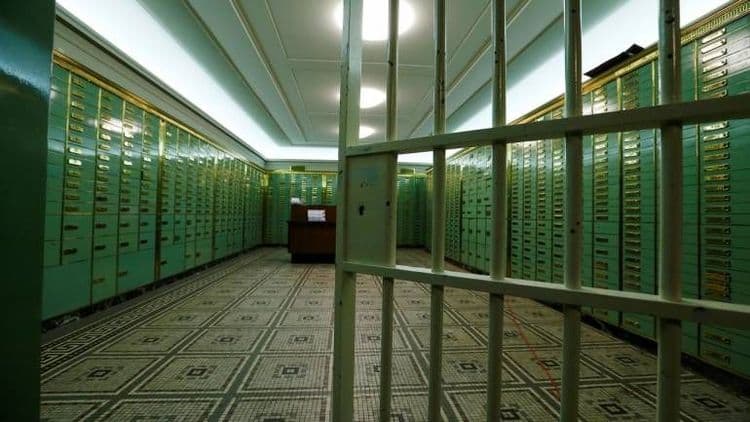

पहिला प्रश्न असा आहे की बँकेच्या लॉकरची गरज खरोखर आहे का?

ही प्रत्येकाची वेगळी गरज असू शकते. सोन्याच्या महागड्या वस्तू घरातल्या सेफमध्ये ठेवून जर पती पत्नी नोकरीसाठी दिवसभर बाहेर असतील, घरात मौल्यवान वस्तू असतील, वृध्द माणसे घरात असतील, संपूर्ण दिवस घरात नोकरांचा वावर असेल तर लॉकर असणे गरजेचे आहे. पण याखेरीज महत्वाचे कारण कागदपत्रांविषयीचे आहे. बँकेचे लॉकर फायर प्रूफ असतात. त्यात महत्वाची अॅग्रीमेंटस् उदाहरणार्थ घर-जमीनीचे दस्तावेज सुरक्षित राहतात. घरातले सेफ फायर प्रूफ असतीलच असे नाही. त्यामुळे महत्त्वाची कागदपत्रे ठेवण्यासाठीही बंकेतले लॉकर्स उपयोगी ठरतात.

लॉकर, खाते आणि फिक्स्ड डिपॉझीट!!

ज्या बँकेच्या सेफ लॉकरचा फायदा तुम्हाला घ्यायचा असेल त्या बँकेत तुमचे बचत खाते असायला हवे. बचत खाते नसेल तर केवायसीची सर्व कागदपत्रे देऊन खाते उघडावे लागेल. एक महत्त्वाची गोष्ट अशी की बँकेच्या सगळ्याच शाखांना लॉकरची सुविधा देणे अनिवार्य नाही. उपलब्ध जागा आणि त्या भागातील आर्थिक व्यवहार लक्षात घेऊन बँका ही सुविधा उपलब्ध करून देतात.

बर्याच वेळा असा अनुभव येतो की लॉकर हवा असेल तर अमुक रकमेचे फिक्स्ड डिपॉझीट ठेवावे लागेल असा आग्रह बँकेचे कर्मचारी करतात. पण आग्रह करणे हा मार्केटींगचा भाग समजावा. अशी कोणतीही सक्ती बँक करू शकत नाही.

प्रत्येक बँकेत लॉकरचे भाडे एकसारखेच असते का?

नाही. लॉकरचे भाडे ठरवण्याचा अधिकार बँकेला आहे. लॉकरचा आकार (साइज) आणि शाखा कोणत्या भागात आहे यावरही लॉकरचे भाडे कमीजास्त असू शकते. उदाहरणार्थ मुंबईत जव्हेरी बाजार, मुंबादेवी, मलबार हिल अशा भागात भाडे जास्त असते. बँका लॉकरचे भाडे आगाऊ मागू शकतात आणि काही बँका भविष्यात पुरेसे असे भाडे खात्यात जमा ठेवण्याचा आग्रह धरतात. एक महत्वाची बाब अशी की बँका ही सुविधा 'कस्टमर रिटेंशन' म्हणजे ग्राहक टिकवण्यासाठी देतात. हा बँकिंगचा अत्याश्यक भाग नाही. सगळ्या बँकाचे भाडे एकसारखे असेही नाही. म्हणजे पाहा, स्टेट बँकेचे छोट्या लॉकरचे भाडे ११०० रुपये आहे, तर अॅक्सिस बँकेचे ३५०० रुपये आहे.

बँकेच्या लॉकरचा काही करार करावा लागतो का?

होय, १०० रुपयांच्या स्टँप पेपरवर हा करार केला जातो ज्यावर ग्राहकाने अटी मान्य आहेत अशी सही करायची असते. या अटींमध्ये सर्वात महत्वाची अट इन्डेम्नीटीची म्हणजे नुकसान भरपाईबद्दल असते.

हा करार म्हणजे लॉकर भाड्यावर (रेंट), भाडेपट्ट्याने (लिझवर) घेतला असे समजावे की तो लॉकर ग्राहकाच्या मालकीचा (ओनरशिप) आहे असे समजावे?

ग्राहक आणि बँक यांचा करार या तिन्ही प्रकारात मोडत नाही. या कराराला बेलर आणि बेली (bailor and bailee) म्हणता येईल. या करारानुसार तुमच्या मालाचा ताबा (पझेशन) बँकेकडे असते, पण स्वामित्व तुमचे असते. उदाहरणार्थ, धोब्याकडे दिलेले कपडे त्याच्या ताब्यात असतात पण मालकी हक्क तुमचा असतो. आता हे उदाहरण दिलेच आहे तर त्याचा उपयोग आणखी काही संकल्पना समजण्यासाठी करू या. समजा तुम्ही महागडी रेशमी साडी ड्राय क्लिनिंगला दिली तर आणि ती ड्रायक्लिनरने हरवली तर त्याची नुकसान भरपाई मर्यादित असते.ती साडी तुम्ही किती रुपयांना विकत घेतली या किमतीला महत्व नसते. बँकेच्या लॉकरबाबत असेच काहीसे असते. त्यामुळे बँकेवर दरोडा पडला किंवा भिंत फोडून चोरी झाली, भूकंपामुळे बँक कोसळून लॉकर नाहीसे झाले तर बँक नुकसान भरपाई देत नाही.

आता प्रत्यक्षात बँक लॉकर कसा वापरला जातो हे समजून घेऊया.

लॉकरच्या दोन चाव्या असतात. एक ग्राहकाकडे असते, तर दुसरी बँकेच्या अधिकार्याकडे असते. लॉकर वापरताना आधी बँक अधिकारी त्यांची चावी वापरतात आणि नंतर तुम्ही चावी फिरवून लॉकर उघडायचा असतो. बंद करताना तुमची चावी पुरेशी असते. ही चावी फक्त आणि फक्त ग्राहकालाच वापरता येते. नोकर किंवा इतर नातेवाईकांना ती वापरता येत नाही. खाते जॉइंट नावावर असेल तर त्यापैकी कोणालाही चावी वापरता येते.

लॉकरची चावी हरवली तर?

चावी हरवणे ही समस्या मोठ्या डोकेदुखीची ठरू शकते. बँकेला ते ताबडतोब कळवणे अत्यावश्यक आहे. त्यानंतर शोध घेऊनही चावी सापडली नाही तर दुसरी चावी बँकेचा डेसिग्नेटेड लॉकस्मिथ किंवा लॉकर बनवणार्या कंपनीचा माणूसच नवी चावी बनवून देऊ शकतो. त्यासाठी आधी अपॉइंटमेंट घ्यावी लागते. संपूर्ण खर्च ग्राहकाला करावा लागतो. हा खर्च मोठा असतो इतकेच आम्ही इथे सांगू शकतो.

आता प्रश्न असा आहे की कोणत्या परिस्थितीत बँका तुमच्या लॉकरचा ताबा घेऊन तो लॉकर उघडून आतील ठेव ताब्यात घेऊ शकतात?

हे घडण्यासाठी अनेक दिवस जावे लागतात. भाडे वेळेवर भरले नाही तर बँक आधी ग्राहकाला नोटीस पाठवते. काही काळाने पुन्हा एकदा नोटीस पाठवली जाते. या नोटीसांची मुदत संपली की वर्तमानपत्रात जाहिर नोटीस दिली जाते. त्यानंतरही ग्राहक जागा झाला नाही तर आतील सर्व ऐवज ताब्यात घेऊन सीलबंद पाकीटात ठेवून बॅकेच्या कोषागारात ठेवला जातो. ग्राहक परत आल्यावर खर्च वसूल करून त्या ठेव्याचा ताबा दिला जातो. लक्षात घ्या, बँकेवर या मालाची कोणतीही जबाबदारी नसते.

लॉकरचे नॉमीनेशन करता येते का?

सर्वसामान्यांसाठी एक महत्वाची बाब माहिती असावी ती अशी की लॉकरचे नॉमीनेशन करता येते आणि ते वेळीच करावे. गरजेनुसार नॉमीनेशन बदलता येते. पण कोणत्याही परिस्थितीत लॉकरचे टायटल ओपन ठेवू नये म्हणजेच नॉमीनेशन केले नाही असे होऊ नये. पण केवळ याच कारणासाठी बँक लॉकर उघडू शकते असे नाही. अतिविशिष्ट स्थितीत कोर्टाने ऑर्डर दिल्यास बँकेला लॉकर उघडावा लागतो. भाडे भरूनही जर तुम्ही लॉकर वापरला नाही तर बँकेला लॉकर ताब्यात घेण्याचे अधिकार आहेत. वर सांगितलेल्या सर्व परिस्थितीत जेव्हा लॉकर उघडला तेव्हा लॉकर ज्यांच्या नावावर आहे ते स्वतः / त्यांचा नॉमिनी / बंकेतर्फे कर्मचारी, बँकेचा अॅडव्होकेट आणि बँकेचा एक ग्राहक यांच्या साक्षीने हे कामकाज करावे लागते

आता बँकेच्या लॉकरमध्ये जमा केलेले सगळे काही अत्यंत सुरक्षित असते हे खरे. पण काही नैसर्गिक आपत्तीच्या परिस्थितीत बँकेच्या सुरक्षिततेची जबाबदारी नसते. उदाहरणार्थ एखाद्या क्षेत्रात भूकंप झाला आणि बँकेची इमारत कोसळून लॉकर त्या ढिगार्यात गहाळ झाले तर लॉकरमधील ऐवजाची जबाबदारी बँकेकडे नसते.

आता एक वेगळे उदाहरण घेऊ या. बँकेची सुरक्षा आणि व्यवस्थापन लक्षात घेता लॉकर अत्यंत सुरक्षित समजले जातात. पण गेल्या काही दिवसांत हे लॉकर फोडून लूट करणार्या टोळ्या सक्रिय झाल्या आहेत. २०१९च्या सुरुवातीला बँक ऑफ बडोदाचे लॉकर फोडून चोरट्यांनी २.५ कोटींचा डल्ला मारला होता. आता यावर उपाय म्हणजे काही इन्शुरन्स कंपन्यांनी या नुकसान भरपाईची पॉलीसी जाहिर केली आहे. त्यापैकी इफ्को टोक्यो या जनरल इन्शुरन्स कंपनीने अत्यंत माफक शुल्कात ही पॉलीसी विक्रीस उप्लब्ध केली आहे. ४० लाखापर्यंतच्या चिजवस्तू बॅक लॉकरमध्ये असतील तर प्रिमियम २५०० रुपये आहे.

हे सगळे नियम आहेत. पण त्याची अंलबजावणी करण्यात बँक चुकली तर? अशी एक घटना गेल्या वर्षी घडली आहे. १९९३ एका ग्राहकाने पंजाब नॅशनल बँकेत सेफ लॉकर भाड्याने घेतला. २०१३ पर्यंत भाड्याचे पैसे बँकेकडे वेळेवर जमा होत होते. त्यानंतर भाडे बंद झाले म्हणून बॅकेने लॉकर उघडून त्यातले सामान सील करून कोषागारात जमा केले. काही दिवसांनी ग्राहकाला हे कळले तेव्हा त्याला बँकेच्या या कृत्याचा राग आला आणि त्याने कंझ्युमर कोर्टात धाव घेतली. राज्य पातळीवरच्या कोर्टात बँकेने सांगीतले की लॉकर उघडण्यापूर्वी आम्ही ग्राहकाला अनेक नोटीसा पाठवल्या होत्या. ग्राहकाचे म्हणणे असे होते की माझा पत्ता बदललेला नाही. मला सगळा पत्र व्यवहार याच पत्त्यावर मिळतो पण बँकेच्या नोटीसा कधीच आल्या नाहीत. नोटीस पाठवल्याचे पुरावे बँक जमा करून शकली नाही. या निष्काळजीपणाबद्दल बँकेला ५ लाखाचा दंड कोर्टातर्फे ठोठावण्यात आला. बॅंकेने राष्ट्रीय पातळीवरच्या कंझ्युमर कोर्टात धाव घेतली. तेथेही राज्य कोर्टाने दिलेला निवाडा उचलून धरण्यात आला.

पण वाचकहो, हे असे असले तरी तुम्ही बँकेच्या लॉकरचे भाडे वेळेवर भरत रहा. सुरक्षेच्या नियमांचे पालन होत नसेल, काही हलगर्जीपणा दिसत असेल तर तो बँकेच्या नजरेस आणून द्या. एक सक्षम ग्राहक म्हणून आपली जबाबदारी पार पाडा असे आमचे म्हणणे आहे. तुमच्या इतर प्रश्नांसाठी कमेंटबॉक्स आहेच!!