कालपासून म्हणजे १२ ऑक्टोबर २०२० पासून भारतीय रिझर्व्ह बँकेने 'सॉवरीन गोल्ड बाँड स्किम (७ ) २०२०-२०२१' च्या अंतर्गत सोन्याच्या किंमतीवर आधारीत सुवर्ण रोख्याच्या विक्रीची सुरुवात केली आहे. या योजनेच्या अंतर्गत अर्ज करण्याची शेवटची तारीख आहे १६-१०-२०२०. म्हणजेच फक्त एक आठवडा गुंतवणूकीसाठी ही योजना खुली आहे. या योजनेचे स्वरुप नक्की काय आहे हे समजावून सांगण्याचा प्रयत्न आम्ही आजच्या 'बोभाटा'च्या लेखातून करत आहोत.

१. आधी सॉवरीन बाँड म्हणजे काय ते समजून घेऊ या. सॉवरीन बाँड म्हणजे सरकारने थेट जनतेकडून पैसे घेऊन उभारलेले कर्जरोखे. या कर्जरोख्यांवर व्याज मिळते आणि परिपक्व झाल्यावर मुद्दल परत करण्यात येते. हा गुंतवणूकीचा सर्वात सुरक्षित पर्याय समजला जातो.

२. या रोख्यांचा गोल्ड म्हणजे सोन्याच्या भावाचा काय संबंध आहे? या रोख्यांमध्ये केलेली गुंतवणूक ०.९९९ सोन्याच्या भावाशी निगडीत असते. परिपक्वतेच्या तारखेला ०.९९९ सोन्याचा जो भाव असेल त्या हिशोबाने मुद्दल परत दिले जाते.

वर दिलेले (१) आणि (२) वाचल्यावर जर तुमच्या मनात काही गोंधळ निर्माण झाला असेल तर तो आधी दूर करू या.

सर्वसाधारणपणे भारत सरकार बर्याच वेळा कर्जरोख्यांची विक्री करते. उदाहरणार्थ : १००० रुपयाच्या दर्शनी किंमतीचा-फेस व्हॅल्यू-बाँड ठरावीक मुदतीसाठी ठरलेल्या व्याज दराने सरकार विकते. या व्याजाच्या दराला कुपन रेट असेही म्हणतात. त्यानंतर मुदतीच्या दरम्यान वेळोवेळी व्याज दिले जाते. मुदत पूर्ण झाली की दर्शनी किंमत म्हणजेच १००० रुपये परत दिले जातात. सोबत व्यवहार संपतो.

आता गोल्ड बाँड कसा काम करतो ते बघूया. गोल्ड बाँडची दर्शनी किंमत ज्या दिवशी बाँड दिले जातात त्या दिवसाच्या आधीच्या तीन दिवसाची ०.९९९ सोन्याच्या १ ग्रॅम किंमतीच्या सरासरी इतकी असते. त्यावर ठरलेल्या दराने व्याज मिळते. मुदत संपण्याच्या दिवसाच्या आधी तीन दिवस ०.९९९ सोन्याच्या १ ग्रॅमची जो सरासरी बाजारभाव असेल ती रक्कम रोख्याच्या परिपक्वतेची किंमत असते.

मग दोन्हीमध्ये काय फरक असतो? पहिल्या उदाहरणात दर्शनी किंमत-व्याज दर- परिपक्वतेची रक्कम आधीच ठरलेली असते. गोल्ड बाँडमध्ये दर्शनी किंमत-व्याज दर ठरलेले असतात, पण परिपक्व होताना मिळणारी रक्कम ही बाजारभावाच्या आधीन असते.

आता आपण या आठवड्यातील गोल्ड बाँड स्कीम समजून घेऊ या.

काल सुरु झालेल्या बाँडसाठी १ ग्रॅम सोन्याची किंमत ₹ ५०५१/- ठरवण्यात आली आहे. म्हणजे दर्शनी किंमत झाली ₹ ५०५१/-. या रोख्याची मुदत ८ वर्षे आहे. या दरम्यान या रकमेवर २.५% व्याज मिळणार आहे. ८ वर्षांनंतर १ ग्रॅम सोन्याची जी किंमत असेल ते या बाँडचे परिपक्वता मूल्य असेल. जर ऑनलाइन माध्यमाचा वापर करून पैसे जमा केले तर ₹ ५० इतकी सूट सरकार देणार आहे. म्हणजे सवलतीची दर्शनी किंमत ₹ ५००१ असेल.

आता प्रश्न असा आहे की हे बाँड का घ्यावेत?

हे बाँड घेणे म्हणजे सोने खरेदी करण्यासारखेच आहे. समजा, तुम्ही याच दराने बाजारातून सोने घेतले तर त्यावर व्याज मिळणार नाही. इथे तो अतिरिक्त फायदा आहे. दुसरा फायदा असा की हे सोने चोरीला जाण्याची शक्यता नाहीच. ८ वर्षांनी जो सोन्याचा बाजारभाव असेल तेच पैसे मिळणार आहेत. थोडक्यात, हातात सोने घेऊन बसण्यापेक्षा हे बाँड जास्त फायदेशीर आहेत. आता प्रश्न असा आहे की घरातील सोने आपण कधीही विकू शकतो, पण हे बाँड ५ वर्षांआधी विकता येणार नाहीत. त्यानंतरच ते विकता येतील.

आता सर्वात महत्वाचा मुद्दा! आपण सर्वजण सोने दीर्घ मुदतीसाठी विकत घेतो. अशा घेतलेल्या सोन्याचे नॉमीनेशन करता येत नाही. पण सोने या रोख्यांच्या स्वरुपात घेतले तर त्यावर नॉमीनेशन करता येते. जर आपल्या मुलीच्या विवाहाचा विचार करून सोने घेण्याचा विचार तुम्ही करत असाल तर हे रोखे तुमच्यासाठीच आहेत असे समजा.

आता माणसाच्या आयुष्यात अडचणी सांगून येत नाहीत. अशा अडचणीच्यावेळी गोल्ड बाँडचा कसा उपयोग करता येईल त्याची पण नोंद करून ठेवा. हे रोखे तारण ठेवून बँकेकडून कर्ज काढता येईल. त्याचसोबत हे कर्जरोखे इतर रोख्यांसारखे लिस्टींग करण्याची मुभा आहे. त्यामुळे लिस्टींग झाले तर ते कधीही विकता येतील.

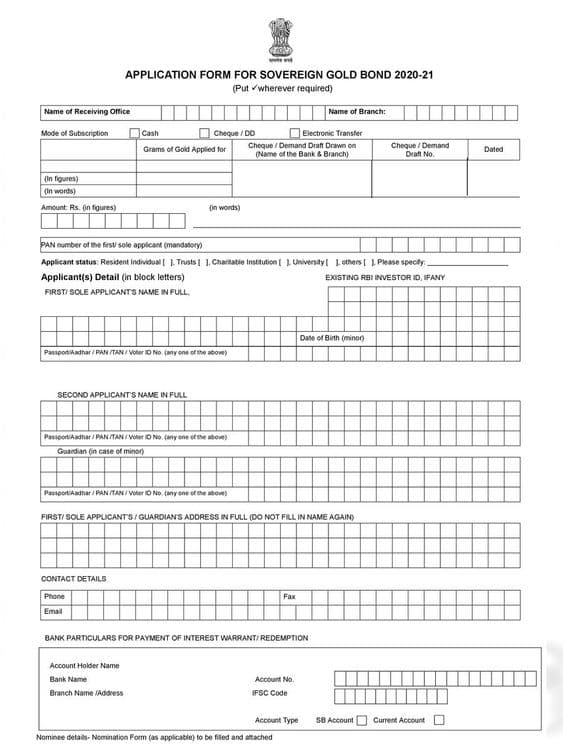

आता हे बाँड कसे विकत घ्यायचे ते आपण पाहूया. जर तुम्ही कागदी अर्ज भरणार असाल तर सर्व सरकारी बँकांमध्ये अर्ज उपलब्ध आहेत. सोबत कागदपत्रांची पूर्तता करून चेक भरता येईल. दुसरा सोपा उपाय असा की NSE/BSE च्या ब्रोकरच्या माध्यमातून ऑनलाईन अर्ज करता येतील. पैसेही ऑनलाईनच भरता येतील. कोणतीही पध्दत वापरा, पण ऑनलाईन अर्ज करण्यात १ ग्रॅममागे ५० रुपयांचा फायदा आहे हे लक्षात ठेवा. हे केल्यानंतर अर्जाची छाननी होऊन या बाँडचे सर्टीफिकेट गुंतवणूकदाराला मिळेल.

वैयक्तिक गुंतवणूकदार कमीतकमी १ ग्रॅम आणि जास्तीतजास्त ४ किलोग्रामसाठी अर्ज करू शकतो. याखेरीज सार्वजनीक ट्रस्ट सुद्धा या रोख्यांसाठी अर्ज करू शकतात.

आता तुमच्याकडे असलेली शिल्लक, भविष्यात सोने घेण्याची गरज, या सर्व बाबींचा विचार करून तुम्ही निर्णय घ्यावा. 'बोभाटा' आर्थिक सल्लागार नसल्याने आम्ही उपलब्ध माहिती सोप्या शब्दांत समजावण्याचा प्रयत्न केला आहे. प्रत्यक्ष गुंतवणूक करताना अर्थ सल्लागाराला विचारणे आवश्यक आहे.

अत्यंत कमी वेळासाठी ही योजना उपलब्ध आहे. त्यामुळे त्वरीत निर्णय घेण्याची गरज आहे. कमेंट्समधून प्रश्न विचारा, आम्ही उत्तरे नक्की देऊ.