नव्या अर्थसंकल्पाचा विचार करताना सर्व प्रथम अर्थमंत्र्यांचे काही लक्ष्यवेधी विचारांसाठी मनःपूर्वक अभिनंदन करू या! बँकेतल्या बचतीला पाच लाखांपर्यंतचे संरक्षण आणि भारतीय आयुर्विमा महामंडळाचे काही प्रमाणात खाजगीकरण हे दोन्ही मुद्दे अभिनंदनास्पद आहेत. पाच लाखाच्या संरक्षणामुळे सर्वसामान्य खातेदार कोणत्याही बँकेत पैसे जमा करताना निर्धास्त असेल. आयुर्विमा महामंडळाचे अंशतः खाजगीकरण केल्याने महामंडळ जास्त जबाबदारीने काम करेल. खाजगीकरणातून मिळणारा निधी भविष्य काळात अनेक लोकोपयोगी कामांसाठी पुरेसा असेल. पण वैयक्तिक आयकराचा विचार केला तर या अर्थसंकल्पात सुचवण्यात आलेल्या योजना स्वीकारण्यापूर्वी सर्वसामान्य नागरिकाला बराच वेगळा विचार करावा लागणार आहे.

कोणता मार्ग घ्यावा, नवा की जुना? नवा मार्ग चोखाळला तर अनेक वर्षांचे नियोजन म्हणून केलेल्या दीर्घ मुदतीच्या बचतीचे काय करायचे? जुना मार्ग आहे तो बरा म्हणावे तर आयकर जास्त भरावा लागेल त्याचे काय? एकूणात या निर्मलाबाईंनी वैयक्तिक आयकराची रचना फारच गोंधळात टाकणारी केली आहे. नेमकी कशी ते बघण्यासाठी एक गमतीचं उदाहरण बघू या!

समजा, तुम्हाला एक शर्ट घ्यायचा आहे आणि तुम्ही दुकानात गेलात तर- एखादा शर्ट आवडला तर आपल्या मापात उपलब्ध नाही, दुसरा एखादा आवडला-मापात बसला, पण अंगात घातला तर तो फिट बसत नाही, कोणत्याही अंगाला बसेल असं सेल्समन म्हणाला तर त्याचा अर्थ तो कोणालाही होणार नाही, सरतेशेवटी एखादा आवडला आणि फिट्ट मापाचा मिळाला, तर बजेटमध्ये बसत नाही अशी काही स्थिती झाली आहे.

नेमके काय करावे याचा विचार या लेखात आपण करूया, पण त्याआधी जुन्या आणि नव्याची तुलना करू या! ही तुलना करण्यापूर्वी काय बदललेले आहे आणि काय 'जैसे थे' आहे हे पण बघू या!

१. शेतकी उत्पन्नावर आयकर नाही.

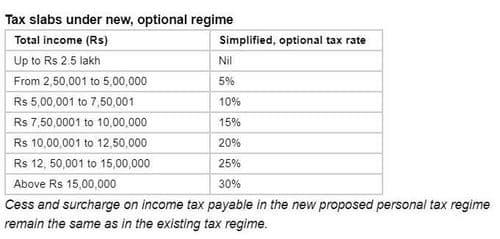

२. एकूण १०० वेगवेगळ्या तरतुदींनुसार करामध्ये वजावट मिळत होती. त्यापैकी ७० तरतुदी काढून टाकण्यात आलेल्या आहेत, तर काही तरतुदी वैकल्पिक ठेवण्यात आल्या आहेत.

३. लाभांश म्हणजे डिव्हिडंडद्वारे होणारे उत्पन्न हे समभागधारकाच्या म्हणजेच शेअर ओल्डरच्या उत्पन्नात धरले जाईल.

४. जर नव्या तरतुदीनुसार आयकर विवरणपत्र सादर केले तर Section 80 C, Section 80 D, standard deduction, Section 80 CCD (1B), House Rent Allowance यावर मिळणारी सूट मिळणार नाही.

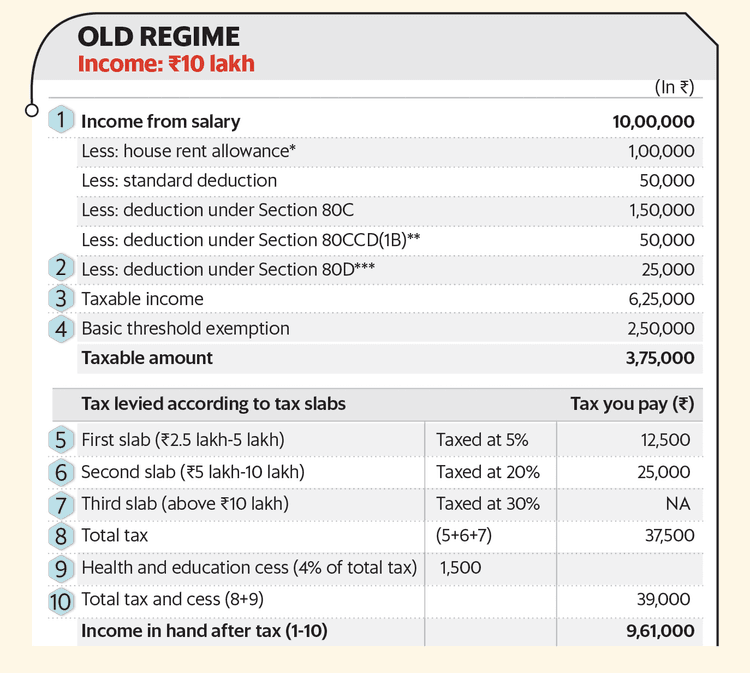

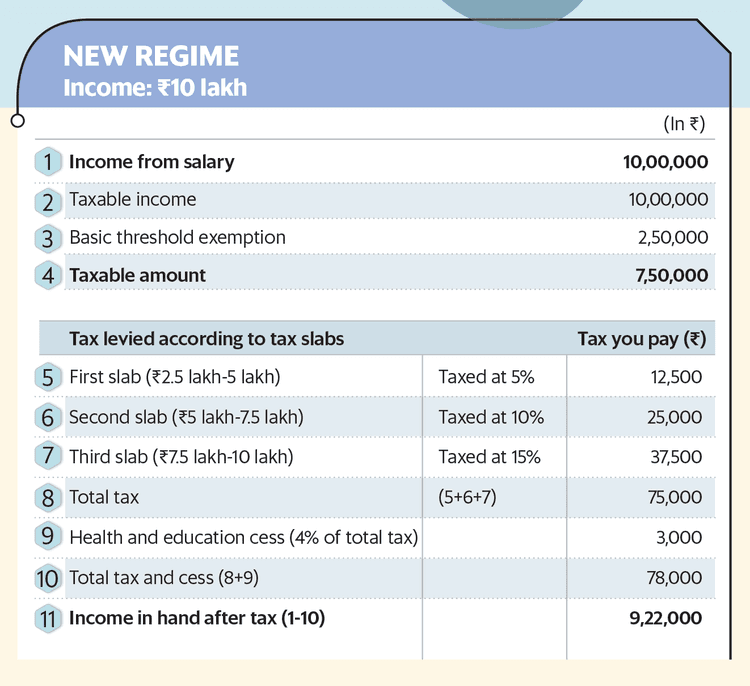

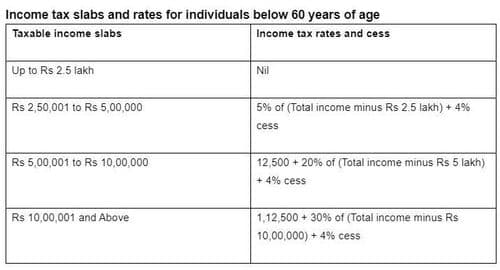

जर तुमचं उत्पन्न १० लाख असेल तर जुन्या राज्याप्रमाणे किती कर भरावा लागेल आणि नव्या राज्याप्रमाणे किती कर भरावा लागेल.

वर दिलेले तक्ते बघितल्यावर असे लक्षात येईल की जुन्या नियमाप्रमाणे विवरणपत्र भरल्यास ३९,००० रुपये कर भरावा लागेल आणि हातात ९,६१,००० शिल्लक राहतील. जर नव्या पद्धतीने विवरणपत्र भरले तर ७८,००० रुपये कर भरावा लागेल. तो भरल्यावर हातात ९,२२,००० शिल्लक राहतील. हे वाचल्यावर साहजिकच प्रश्न पडेल की कोणता मार्ग स्वीकारावा? नवीन मार्ग नुकत्याच नोकरीला लागलेल्या किंवा सेवानिवृत्त झालेल्या लोकांना फायद्याचा आहे. जुन्या आयकरदात्यांनी अनेक दीर्घमुदतीच्या योजनांमध्ये पैसे गुंतवून ठेवल्याने त्यांच्यासमोर पर्याय शिल्लक नाही.

तर मग नव्या राज्यातील विवरणपत्राचा फायदा काय?

जास्त कर भरून नव्या करदात्याकडे खर्च करण्यासाठी भरपूर रक्कम शिल्लक राहिल. ही रक्कम खर्च केल्यास consumer market मध्ये येईल. थोडक्यात, जास्त कर भरून करदात्याच्या हातात लिक्विडीटी (रोख तरलता) राहील.

नव्या आयकर धोरणाप्रमाणे नवा विचार कसा करायचा?

जसे जुने राज्य आणि नवे राज्य असा फरक या वर्षी आला आहे त्याच पध्दतीने जुनी बचत आणि नवी बचत असा विचार करण्याची आता आवश्यकता आहे. करसक्तीमुळे मनासारखी गुंतवणूक करण्याचे स्वातंत्र्य नव्हते, ते आता मिळालेले आहे. जर गेल्या काही वर्षांचा विचार केला तर सरकार हळूहळू अंगावरची जबाबदारी कमी करण्याच्या मागे आहे. काही वर्षांपूर्वी सरकारी कर्मचार्यांना पेन्शन हक्काचे होते, पण आता नव्या सरकारी कर्मचार्यांना पेन्शन नाही. म्हणून खाली दिलेल्या पध्दतीने बचतीचा मार्ग बदलून बघा.

१. तुम्ही कर भरण्यासाठी कोणताही मार्ग घ्या, पण भविष्य निर्वाह निधी आणि पेन्शनसाठी एनपीएसचे खाते उघडले असेल तर त्यातील बचत आहे तशीच चालू ठेवा. जर उत्पन्न वाढले तर वाढीव बचत एसआयपी/म्युचुअल फंडात टाका. किंवा

२. मेडिक्लेमला (आरोग्य विमा) पर्यायी व्यवस्था मिळेपर्यंत त्या योजनेचे पैसे वेळेवर भरत रहा. प्रश्न साहजिकच असा आहे की पर्यायी योजना म्हणजे काय? तर ज्या संस्थेत तुम्ही काम करत असाल त्या संस्थेला ग्रुप मेडीक्लेम (समूह आरोग्य विमा) पॉलीसी घेण्याच आग्रह करा. ग्रुप मेडीक्लेम आणि वैयक्तिक मेडिक्लेम यांच्या हप्त्यात जमी-अस्मानाचा फरक पडतो.

उदाहरण द्यायचे झाले तर असे आहे. चार लाखाच्या मेडिक्लेमला वार्षिक खर्च १२,००० ते १६,००० च्या घरात असतो. हेच विमा संरक्षण वार्षिक ३,००० ते ४,००० खर्च करून ग्रुप मेडिक्लेममध्ये मिळू शकेल. हा खर्च तुम्ही सर्वांनी मिळून करायचा, की कंपनीने करायचा हा विचार वेगळा आहे. तो इथे केलेला नाही. ग्रुप मेडिक्लेम फक्त नोकरी करणार्यांनाच मिळतो असे नाही. व्यावसायिक संघांना पण हा ग्रुप मेडिक्लेम मिळू शकतो. चार्टर्ड अकांउटंटच्या संघटनेने काही वर्षांपूर्वी चार लाखांचे विमा संरक्षण अगदी क्षुल्ल्क हप्त्यामध्ये न्यू इंडिया जनरल इन्शुरन्स कंपनीकडून घेतले होते.

३ सर्व सरकारी आरोग्य विमा योजनेचा पूरेपूर फायदा घ्या. मग त्यात वैयक्तिक मेडिक्लेम असो वा नसो.

४ आरोग्य विमा योजनेप्रमाणेच आयुर्विमा पण ग्रुप लाइफ इन्शुरन्स योजनेत घ्या. ज्या संस्थेत सामूहिक आयुर्विमा नसेल तेथे आग्रह करा.थोडक्यात सांगायचे तर, वैयक्तिक विम्याचे नियोजन करण्यापेक्षा सामूहिक योजनेत सहभागी व्हा.

५ आतापर्यंत करवलतीचे सर्व मार्ग बचतीच्या मार्गाने जात होते आणि त्यात EEE(Exempt Exempt Exempt = बचत कराल तेव्हा- बचतीच्या मुदत काळात- बचत परीपक्व झाल्यावर) पॅटर्न वापरला जात होता. उदाहरणच द्यायचं तर, LIC प्रीमियम भरताना टॅक्स फ्री, त्यावर बोनस जमा होतो तो टॅक्स फ्री, पॉलिसीचे पैसे हातात येतात तेव्हाही टॅक्स फ्री!! मात्र पुढच्या काळात नव्याने बचतीला सुरुवात करणार्यांसाठी EET(Exempt Exempt Taxable) किंवा ETT (Exempt Taxable Taxable) असा पॅटर्न येऊ शकतो. यासाठी दीर्घ मुदतीच्या योजना आखताना संपूर्ण विचार करा.

पण मंडळी, हा प्रस्तुत अर्थसंकल्प आहे. तो लोकसभेत पार होण्यापूर्वी काही बदल निश्चित अपेक्षित आहेत. त्या बदलांची आपण वाट बघूया.