भारतीय आर्थिक क्षेत्राच्या रक्त वाहिन्या म्हणजे आपल्या बँका. भारतातील सर्व बँका Banking Regulation Act, 1949 प्रमाणे चालतात. या कायद्याच्या अंमलबजावणीची संपूर्ण जबाबदारी भारतीय रिझर्व बँकेकडे आहे. १९६५ पर्यंत सहकारी बँका या कायद्याखाली येत नव्हत्या. रिझर्व बँक आहे, बँकिंग कायदा आहे, जनतेमध्ये आर्थिक विषयाचे ज्ञान वाढते आहे, तरीही बँकाच्या बुडण्याचे प्रमाण वाढतच आहे. थोडक्यात रक्तवाहिन्यांमध्ये अनेक अडथळे निर्माण झाले आहेत. अशावेळी आपल्या अर्थ व्यवस्थेला कधी हार्ट अटॅक येईल हे सांगता येत नाही.

आज आपण बघुयात बँका बुडतात तरी कशा ?

बुडणाऱ्या बँकांमध्ये सहकारी बँकांचे प्रमाण सगळ्यात जास्त आहे. सहकारी बँका राजकारणी लोकांच्या जिंकून आलेल्या पॅनल तर्फे चालवल्या जातात. अर्थातच हितसंबंधीत लोकांना अग्रक्रमाने कर्ज दिली जातात. कर्जवसुलीकडे सोयीस्कररीत्या कानाडोळा केला जातो.

रिझर्व बँक आणि सहकारी कायदा अशावेळी काय करतं ?

रिझर्व बँक आणि सहकार खाते या गोंधळाला कधीच गांभीर्याने बघत नाही. बऱ्याचवेळा रिझर्व बँकेचा अविर्भाव “कुत्ता जाने, चामडी जाने’ असा असतो. एक गोष्ट नक्की जिथे आर्थिक व्यवहारावर राजकारणाचा प्रभाव असतो त्या बँका सहज बुडतात. पण ज्या सहकारी बँका धंदेवाईक तत्वावर चालतात त्यांची मात्र भरभराट होत जाते. महाराष्ट्रातील ठळक उदाहरणं म्हणजे सारस्वत कोऑपरेटीव्ह बँक, शामराव विठ्ठल सहकारी बँक, डोंबिवली नागरी सहकारी बँक, ठाणे जनता सहकारी बँक इत्यादी. या बँका केवळ सहकार क्षेत्रात अग्रेसर आहेत असं नाही, तर त्या आता शेड्युल्ड बँका आहेतच पण त्याचबरोबर महाराष्ट्राबाहेर देखील त्यांच्या शाखा कार्यरत आहेत.

मग खाजगी बँका बुडतात त्याचं काय ?

खरं सांगायचं तर बँकांना नियंत्रित करणारा कायदा ब्रिटीश जमान्यात नव्हताच. त्यामुळे शेकडो बँका त्या जमान्यात आल्या आणि बुडाल्या. याचे ठसठशीत उदाहरण म्हणजे बँक ऑफ बॉम्बे. प्रेमचंद रायचंद (ज्याने मुंबई शेअर बाजाराची स्थापना केली.) या धनाढ्य गृहस्थाने बॉम्बे रिक्लेमेशन नावाची एक कंपनी काढली. बँक ऑफ बॉम्बेच्या मार्फत या कंपनीत भरपूर पैसा ओतला. एक दिवशी रिक्लेमेशन कंपनी बुडली आणि सोबत ‘बँक ऑफ बॉम्बे’ देखील बुडली.

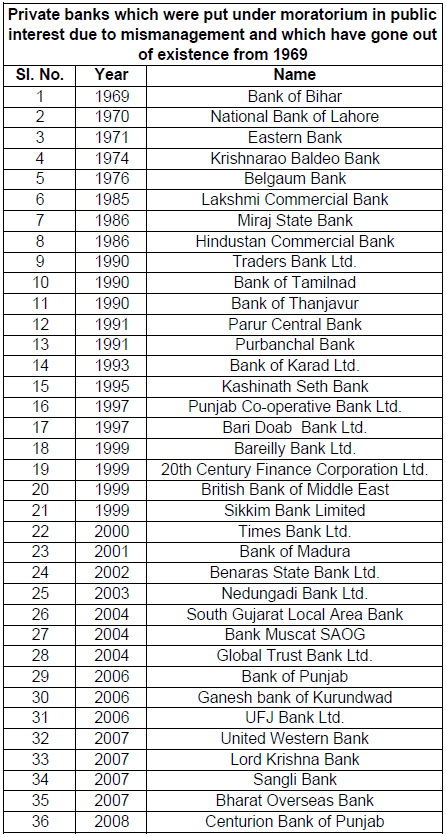

गेल्या १०-१५ वर्षांचा आढावा घेतला तर अनेक खाजीगी बँका पण बुडालेल्या आहेत. फक्त जमेची बाजू अशी की काही बँका स्वघोषित विलीनीकरणाकडे किंवा व्यवहार बंद करण्याच्या मार्गावर गेल्याने बुडीत बँकांच्या यादीत त्यांचं नाव येत नाही. सोबत दिलेल्या यादीत अशा सर्व बँकांची नावं तुम्हाला दिसतील.

यापैकी बँक ऑफ कराड हर्षद मेहताच्या पित्यांनी बुडवली, तर ‘ग्लोबल ट्रस्ट बँक’ ही आर्थिक गैरव्यवहारामुळे बंद पडली. कराड बँकेच्या बुडण्यामुळे शेकडो माथाडी कामगारांची आयुष्यभराची ठेव बुडली.

बँकांच्या खातेदारांना वाचवणार तरी कोण ?

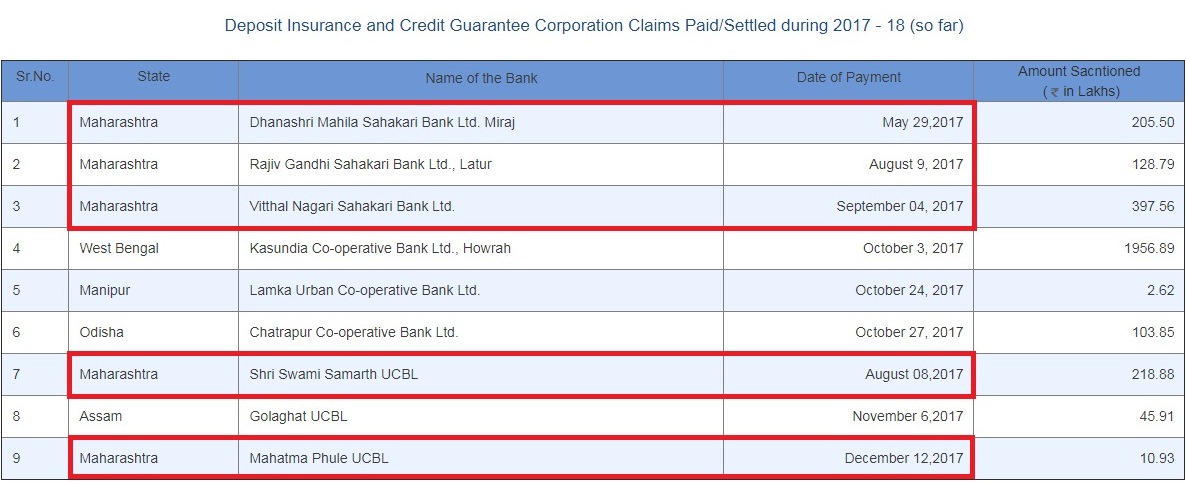

सर्वसामान्य ठेवीदारांच्या एक लाखापर्यंतच्या ठेवी deposit insurance and credit guarantee corporation (DICGC) यांच्या मार्फत सुरक्षित असतात. लाखाच्या वरील सर्व रकमा असुरक्षित असतात. बुडलेल्या बँकेची विल्हेवाट लावल्यानंतर असुरक्षित रकमेच्या १० ते १५ टक्के रक्कम मिळते असा आतापर्यंतचा अनुभव आहे.

उदाहरणार्थ,

बँक घोटाळ्यांना जबाबदार संस्थापक/चालक/राजकारणी यांच्या विरुद्ध काहीच करता येत नाही का ?

अशा अनेक घोटाळ्यांमध्ये अनेक व्यक्तींवरती गुन्हेगारी खटले दाखल केले जातात. परंतु हे खटले वर्षानुवर्ष चालत राहतात आणि आलेल्या निकालाचा ठेवीदारांना काहीच फायदा नसतो. उदाहरणार्थ, हा खटला बघा.

मग पैसे ठेवावेत तरी कुठे ?

रिझर्व बँकेच्या मते स्टेट बँक ऑफ इंडिया आणि आयसीआयसीआय बँक ह्या बँका न बुडण्याच्या यादीत आहेत (too big to fail). पण स्टेट बँकेत ग्राहकाला मिळणारी वागणूक बघता गेल्या जन्मी ज्यांनी मोठं पाप केलं असेल तोच स्टेट बँकेचा खातेदार होऊ शकतो असं म्हणतात.

दुसरा पर्याय काय ?

काय म्हणून काय विचारता पोस्टातले पैसे सगळ्यात ‘सेफ’ !!....आणि आता तर पोस्टाची स्वतःची बँक आली आहे. बघा भाऊ चॉईस तुमचा आहे !!